Marhenke Finanzdienstleistungen

&

ProConcept GmbH

| HOME |

|

Anlage / Finanzierung |

||

|

Immobilienfinanzierung Vorwort: In der heutigen Zeit ist es notwendig geworden, dass Interessenten, die eine Immobilie erwerben wollen, dafür Sorge tragen müssen, ihre Kosten für solch eine Finanzierung so zu strukturieren, dass besondere Vorkommnisse, zukunftstechnisch betrachtet, trotzdem finanziert werden können ( z.B.: Autokauf, Renovierung, Krankheit etc. ). Dies trifft auch den gewerblichen Erwerber einer Gewerbeimmobilie, nur hier ist es noch wichtiger, richtig kalkulieren zu können, da von dem Umsatz respektive dem Erlös das Überleben der Firma/ des Unternehmers abhängig ist. Kreditinstitute machen natürlich Werbung mit Baufinanzierungen, machen dies aber, gerade in Europa, von Basel II und den eigenen, hausinternen Vorschriften abhängig, ob die Bonität des Kunden eine Finanzierung zulässt. Natürlich ist es notwendig, die Bonität des Kunden so zu prüfen, dass man realistisch feststellen kann, ob die zu zahlende Darlehenrate nachhaltig vom Immobilienerwerber erbringbar ist. Ausschlaggebend für die Rentabilität und Attraktivität eines Währungskredites sind im Wesentlichen das Zusammenspiel folgender Kriterien:

Fremdwährungsfinanzierung in CHF und ihre Auswirkungen, Risiken: Der Devisenkurs: Ein Immobiliendarlehen kann man, wenn die Bank dazu bereit ist, sich in einer anderen Währung finanzieren lassen. Dabei spielt der Devisenkurs bei Kauf der Immobilie eine Rolle, bei Zahlung der Zinsen und bei Rückzahlung des Darlehens. Sie kaufen die Währung eines anderen Landes. In diesem Fall in CHF. So muss die Bank, die dieses Darlehen Ihnen bereitstellt, diese Devisen für Sie am Devisenmarkt beschaffen. Dafür zahlen Sie einen Kurs. Beispiel: Immobiliendarlehen

in EURO: 100.000,00, Kurs CHF 1 Euro = 1,54 CHF Das Wechselkursrisiko besteht darin, dass durch einen veränderten Kurs sich das Kreditobligo ( = Kredithöhe ) verändern kann. Steigt der Kurs der Heimatwährung zur Fremdwährung, so wird der Kredit billiger: ( = Abwertung des CHF ) Beispiel:

Konvertierungsverhältnis: 1,00 EURO = 1,54 CHF

Konvertierungsverhältnis: EURO 1,00 EURO = 1,55

CHF Fällt der Kurs der Heimatwährung zur Fremdwährung, so wird der Kredit teurer: ( = Aufwertung des CHF ) Beispiel:

Konvertierungsverhältnis: 1,00 EURO = 1,54 CHF Konvertierungsverhältnis: EURO 1,00 EURO = 1,53 CHF

Die Rechnung lautet: CHF 154.000,00 / 1,53 = EURO 100.653,59! Somit hat der Darlehensnehmer einen Kursverlust von EURO 653,59!!! Die gleiche Rechnung erfolgt jeweils bei vierteljährlicher Zinszahlung. Hier sollte nur verdeutlicht werden, wie die Relationen sich verändern können, wenn das Währungsverhältnis sich nur um 0,001 verändert, in Bezug auf Devisenbriefkurs bei Kreditaufnahme. Aufgrund dieses Wechselspiels bedeutet dies für den Kreditnehmer, dass er aufgrund seiner Verpflichtung den Kredit in der gewählten Fremdwährung zurück zu zahlen hat und ihm daraus ein Nachteil erwachsen kann, der in seiner Höhe nicht vorhersehbar ist. Somit stellt ein nicht abgesicherter Fremdwährungskredit eine Form der Währungsspekulation dar!!!! Wichtig ist noch zu wissen, dass die kreditgebende Bank die Geldmittel für Ihren Fremdwährungskredit bei einer anderen Bank auf eine im vornhinein festgelegten Laufzeit aufnimmt. Während dieser Zeit können Sie grundsätzlich weder die Währung ändern noch den Kredit vorzeitig zurückzahlen, auch wenn sich der Kurs ungünstig entwickelt. Entgegensteuern kann man auch hier mit dem Kreditmanagement!

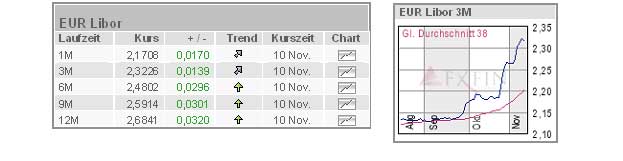

Der Zinssatz: Auf die Kreditsumme in CHF wird nun der Nominalzinssatz berechnet. In unserem Fall dient als Grundlage der 3 Monats LIBOR (London Inter Bank Offered Rate; Zinssatz aus dem Londoner Interbanken Handel = Referenzzinssatz ). Das ist der Zinssatz, wo sich Banken untereinander am Londoner Finanzmarkt Geld besorgen bzw. verleihen. Der LIBOR liegt derzeit bei 0,80% und verändert sich marginal. Dieser LIBOR ist Grundlage für die Gestaltung des Zinssatzes in CHF. Auf diesen Libor, der immer eine Variable bleibt, rechnet man einen Zinsaufschlag, dies ist der Verdienst der Bank, in diesem Fall bis zu 1,5% ( bei sehr bonitätsstarken Kunden ist eine Verhandlungsbasis vielleicht möglich ), so dass momentan der Nominalzinssatz für eine Finanzierung in Schweizer Franken bei 2,3% liegt. Warum ist dieser Zinssatz so niedrig bzw. wesentlich niedriger als in meinem Heimatland? Bei einer Finanzierung in einer Fremdwährung legt man das Zinsniveau des jeweiligen Fremdlandes zu Grunde. Sie dient als Grundlage für die Zinsgestaltung. Ein Zinsniveau spiegelt das wirtschaftliche Verhältnis des jeweiligen Fremdlandes da. Der Schweizer Kapitalmarkt ist seit sehr langer Zeit mit niedrigen Zinsen besegnet, dies bedeutet, das hier ein ausgeglichenes wirtschaftliches Verhältnis zu der Wirtschaftskraft besteht. Je höher ein Zinssatz des Landes ist, desto größer ist die Inflationsrate und das Risiko. Das Zinsniveau betrifft jeweils den Markt für Kreditaufnahmen wie auch den Markt für Begebung von Anleihen. Wie lange habe ich den Zinssatz fest? Bei all dieser Betrachtung merkt der Immobilienkäufer, dass seine monatliche Zinsbelastung wesentlich geringer ist als ein aufgenommenes Darlehen am deutschen Kapitalmarkt. Dies ist richtig so. Doch vergessen Sie dabei eins nicht, ihr Zinssatz ist nur für 3 Monate festgeschrieben, danach wird wieder ein neuer Zinssatz festgelegt. Grundlage hierfür ist wieder der 3 Monats Libor und der Aufschlag von bis zu 1,5%. Somit setzt sich der Zinssatz aus einer variablen und einem festen Bestandteil zusammen. Die Zinsen mancher Fremdwährungen liegen derzeit unter dem Zinsniveau des EURO. Es lässt sich die künftige Zinsentwicklung von Fremdwährungen nicht vorhersagen, so dass auch ein Anstieg über die EURO - Zinsentwicklung von Fremdwährungen nicht ausgeschlossen werden kann. Hier Kreditmanagement

Die Tilgung: Ein Darlehen muss getilgt werden. Hierfür gibt es verschiedene Varianten, zum Einen um Steuern zu sparen, zum Anderen um die Familie oder das Erbe abzusichern. Der Normalfall ist die Tilgung in ein Darlehen, wo ein Tilgungssatz direkt das Darlehen verringert und die ersparten Zinsen der Tilgung zugeschlagen werden. Die Belastung verändert sich nicht, nur der Zinsanteil wird gegenüber dem Tilgungsanteil geringer. Man spricht von einer Annuität. Speziell im Fall der Fremdwährungsfinanzierung gibt es mehrer Möglichkeiten der Tilgung:

Bei aller Euphorie muss bei der Aufnahme eines Währungskredites auch auf die Risiken hingewiesen werden. Das Wechselkursverhältnis der Kreditwährung zur Heimatwährung ( EURO ) kann sich sowohl zum Vorteil, aber auch zum Nachteil des Kreditnehmers verändern. Dies soll und darf aber nicht so sein. Hier Devisenkurs. Deshalb gibt es das Kreditinstrument Kreditmanagement!!!

Das Kreditmanagement: Zins- und Währungsrisiken können langfristig nicht zuverlässig eingeschätzt werden. Durch das regelmäßige Einnehmen von Prämien und Kursgewinnen aus Währungsoptions- und Devisentermingeschäften kann sich, hochgerechnet auf die Gesamtlaufzeit, eine attraktive Gegenposition auf Ihrer Habenseite ergeben. Alle daraus resultierenden Einnahmen werden Ihrem Habenkonto gutgeschrieben. Aber dies kann nur erfolgen, wenn Sie als Kunde, sich dazu entschieden haben, die bestehenden Kursschwankungen zu Ihren Gunsten abzufedern. Sie müssen kein zusätzliches Geld für diese Kreditmanagement investieren. Wichtig ist aber, dass Sie mit deren Regeln einverstanden sind und dies durch Ihre Unterschrift dokumentieren. Streng genommen handelt es sich hierbei um Termingeschäfte, die der Gesetzgeber, aus gutem Grund, als besonders riskant einschätzt. Warum? In der Vergangenheit hat sich immer wieder herausgestellt, dass Kunden durch falsche Anlageberatung, auch im Kreditgeschäft, ihr Vermögen zwangsläufig geschmälert bekommen haben bzw. es zu Totalausfällen geführt hat. Konsequenterweise wurde aufgrund dieser Sachlage das Gesetz reformiert und der Kunde muss über die Risiken so aufgeklärt werden und sich der Tatsache bewusst sein, dass versteckte Gefahren vorhanden sind, die nicht zu erfolgten Zielen führen könnten. Die dort aufgeführten Risiken stellen Szenarien da, die im worst chase Fall zum Tragen kommen könnten. Eine andere Formulierung ist nicht zulässig. Aus diesem Grund ist das Kreditmanagement wie folgt strukturiert:

Das Management wählt, von Profis der Baader Wertpapierhandelsbank AG ( größte Wertpapierbank) Handlungsmöglichkeiten am Devisenmarkt aus, welche die Kredit- und Liquiditätssituation von Ihnen verbessern soll. Somit dient dieses Kreditmanagement dazu, Kursspitzen zum Vorteil von Ihnen abzufedern. Dies kann in weiteren Folgen dazu beitragen, Ihre Bonität als auch die Liquidität zu verbessern. Natürlich wird hier auch ein mögliches Zinsänderungsrisiko durch das Kreditmanagement abgesichert, dies erfolgt durch sogenannte Zinscaps ( Zinsobergrenze wird festgelegt durch CAP-Prämie in Bezug auf Kreditbetrag = betrifft Sie nicht, sondern wird intern gehandelt )

Resümee: Wir halten eine Fremdwährungsfinanzierung von Immobilien, gewerbliche wie auch wohnwirtschaftliche für sehr vorteilhaft, wenn folgende Gründe zutreffend sind:

Natürlich ist Voraussetzung, dass Sie als Kunde kreditwürdig sind und Sie als Kunde dies durch Belegung Ihrer wirtschaftlichen Verhältnisse nachweisen. Die Höhe der Finanzierung richtet sich nach dem Verkehrswert der Immobilie, die bis zu 70% finanzierbar ist. Natürlich besteht auch die Möglichkeit für Sie, bestehende Darlehen, ab Mio. 1,0, in CHF bei Ihrer Hausbank wandeln zu lassen und das Kreditmanagement hierfür zu nutzen. Dabei sparen Sie zusätzliche Kosten, nämlich der Kreditablösung bei Ihrer Hausbank und den darau resultierenden Vorfälligkeitsentgelten. Gerne beraten Sie unsere Speziallisten. Natürlich werden wir Ihnen auch die entsprechenden Personen aus dem Kreditmanagement vorstellen. Diese Ausführungen sind keine Emissionsprospekte und dienen Ihnen ausschließlich für Erstinformationen. Anlagen aus www.FxFin.de

Allein mit Zinsvorteilen von 3 bis 4 Prozent pro Jahr ist nicht alles gewonnen. Ein Fremdwährungskredit als Baufinanzierung birgt Risiken, die es zu minimieren gilt, da eingetretene Risiken die Zinsvorteile mehr als aufbrauchen können . Ein Fremdwährungsdarlehen sollte daher in jedem Fall folgende Rahmenbedingungen enthalten:

|